Published : 22 Jun 2015 11:56 AM

Last Updated : 22 Jun 2015 11:56 AM

வட்டி குறைந்தால் முதலீடு உயருமா?

பணவீக்கம், வட்டி விகிதம், முதலீடு இவைதான் இன்றைய தினத்தில் அதிகமாக விவாதிக்கப்படும் பொருள். பணவீக்கம் குறைந்திருக்கிறது, எனவே இந்திய ரிசர்வ் வங்கி (RBI) வட்டிவிகிதத்தை குறைக்கவேண்டும். இதனால் வங்கிகள் குறைந்த வட்டியில் அதிக கடன் கொடுத்து முதலீட்டை உயர்த்த உதவவேண்டும் என்பது தொழில் முனைவோர் கருத்து. மத்திய அரசும், இதே கருத்தை அவ்வப்போது தெரிவித்து வருகிறது.

பணவீக்கம் குறைந்திருக்கிறதா? தொடர்ந்து குறையுமா?

மொத்த விலை குறியீடு கடந்த ஐந்து மாதமாக குறைந்திருக்கிறது. மொத்த விலை குறியீடு அடிப்படையில் பார்த்தால் இந்தியாவில் பணவாட்டம் ஏற்பட்டிருக்கிறது. பணவாட்டம் பொரு ளாதார வளர்ச்சிக்கு எதிரானது என்பது தெரியும். எனவே பொருளாதார வளர்ச்சிக்கு குறைந்த அளவு பணவீக்கம் வேண்டும்.

நுகர்வு விலை குறியீட்டில் அடிப் படையில் பார்த்தால் பணவீக்கம் கடந்த 5 மாதமாக 6% விடக் குறைவாக இருக்கிறது. நுகர்வு விலை குறியீட்டின்படி பணவீக்கத்தை 6% வைத்துக்கொள்ளவேண்டும் என்பது ரிசர்வ் வங்கியின் பிரதான கொள்கை குறிக்கோளாக இருக்கவேண்டும் என்று ஏற்றுக்கொள்ளப்பட்ட நிலையில், இப்போது பணவீக்கம் அதைவிட குறைவாக இருக்க, வட்டி விகிதத்தை குறைக்கவேண்டும் என்று எல்லாரும் கோருகின்றனர்.

தற்போதைய பணவீக்கத்தைவிட எதிர் காலத்தில் பணவீக்கம் குறைவாக இருக்குமா என்பதுதான் பணக்கொள் கையின்படியாக இருக்கவேண்டும். ஏனெனில் இப்போது வட்டி விகிதத்தை மாற்றினால் அது அடுத்த சில மாதங்களில் தான் நடைமுறைக்கு வரும். எனவே எதிர்காலத்தில் பணவீக்கம் குறையாது என்று நினைத் தால் இப்போது வட்டி விகிதத்தை குறைக்கமுடியாது.

விலைவாசியை நிர்ணயிக்கும் மழை

தென்மேற்கு பருவமழை போதுமானதாக இருந்தால், தொடர்ந்து உணவு பொருட்களின் விலைகள் குறைவாக இருக்க வாய்ப்பு உண்டு. இதனால் அடுத்த 6 மாதத்திற்கு பணவீக்கம் உயராது என்பது ஒரு கணிப்பு.

ஆனால், கச்சா எண்ணெயின் விலை உயர்ந்தாலோ, அல்லது இந்திய ரூபாயின் அந்நிய செலாவணி மற்று விகிதம் அதிகரித்தாலோ, இந்தியாவில் பணவீக்கம் உயர வாய்ப்பு அதிகம். மேலும் தொடர்ந்து தொழில் உற்பத்தி மந்த நிலையில் இருந்தாலும் பணவீக்கம் அதிகரிக்க வாய்ப்பு உள்ளது.

தென்மேற்கு பருவ மழை, கச்சா எண்ணெய் விலை, ரூபாய் மாற்று விகிதம், தொழில் உற்பத்தி என்ற எதிலும் நிலைத்தன்மை இல்லாததால் பணவீக்கம் எப்போது வேண்டுமானாலும் அதிகரிக்கலாம்.

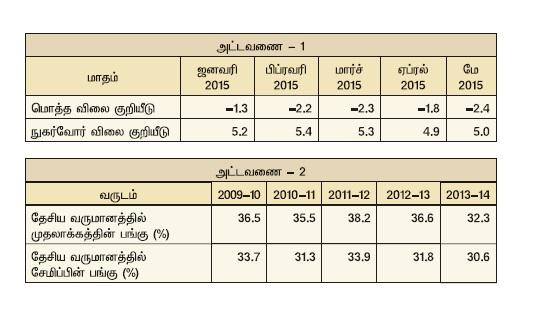

அட்டவணை - 1: வட்டி விகிதமும் முதலீடும்

கடந்த சில வருடங்களாகவே இந்தியாவில் முதலீடு குறைந்து வருகிறது. இதனால் மொத்த முதலாக்கம் குறைந்து, நாட்டின் மொத்த உற்பத் தியில் அதன் பங்களிப்பும் குறைந்து வருகிறது. அட்டவணையில் உள்ளது போல் முதலாக்கம் குறைந்ததற்கு சேமிப்பு குறைந்ததும் ஒரு காரணம்.

அட்டவணை - 2

2010யின் ஆரம்பத்தில் 5% ஆக இருந்த ரிசர்வ் வங்கியின் அடிப்படை வட்டி விகிதமான ரெபோ (Repo), பணவீக்கத்தின் காரணமாக படிப்படியாக உயர்த்தப்பட்டு அக்டோபர் 2011ல் 8.5% என்கிற நிலையை அடைந்து, மீண்டும் குறைய ஆரம்பித்து இப்போது 7.25 % ஆக உள்ளது. ஆனால், ரெபோ-வின் இந்த ஏற்ற இறக்கத்தை தொடர்ந்து வங்கிகளின் வட்டி விகிதம் போதுமான மாற்றத்தை அடையவில்லை.

உதாரணமாக எஸ்பிஐ-யின் அடிப்படை வட்டி விகிதம் 2010ல் 7.5 % இருந்தது. 2013 லிருந்து 9% முதல் 10% என்று உயர் நிலையில் இருந்தது வருகிறது. இவ்வாறு ரிசர்வ் வங்கியின் அடிப்படை வட்டிக்கும், வங்கிகளின் அடிப்படை வட்டிக்கும் நெருங் கிய தொடர்பு இல்லாமல் இருப்பது, முதலீட்டை பாதிக்கிறது. மேலும், முதலீட்டை உயர்த்த வட்டி விகிதத்தை குறைத்தால், அதனால் சேமிப்பும் குறையும் வாய்ப்பு உள்ளது.

சேமிப்பு நிலையங்கள்

இந்தியாவில் அரசு, தொழில் நிறுவனங்களை தவிர்த்து, குடும்பங்களே பெரிய சேமிப்பு நிலையங்கள். குடும்பங்கள் சேமிக்க வேண்டுமெனில், வட்டி விகிதம் உயர்ந்த நிலையில் இருக்கவேண்டும்.

அப்போதுதான் அவர்கள் வங்கிகளில் வைப்பு நிதி துவங்குவர், அதனை வங்கிகள் நிறுவனங்களுக்கு கடனாக கொடுக்க முடியும். கடந்த சில வருடங்களாக வங்கிகளில் உள்ள வட்டி விகிதத்துக்கு இணையாக பணவீக்கமும் இருப்பதால், நிதி நிறுவனங்களில் தங்கள் சேமிப்பை வைக்காமல், நிலம், வீடு, தங்கம் என்று சேமிக்க ஆரம்பித் தனர். இதுவும் முதலீட்டுக்கு தேவை யான நிதியை குறைத்தது.

பணவீக்கம் தொடர்ந்து குறையுமா என்ற சந்தேகம் உள்ளது. பணவீக்கம் குறைந்தாலும், ரிசர்வ் வங்கி தனது அடிப்படை வட்டி விகிதமான ரெபோ அளவை குறைத்தால், அதனை தொடர்ந்து வங்கிகள் வட்டி விகிதத்தை உடனடியாக குறைக்கும் என்ற உறுதி இல்லை. வங்கிகள் தங்கள் அடிப்படை வட்டி விகிதத்தை குறைத்தாலும், குடும்பங்கள் தொடர்ந்து நிதி நிறுவனங்களில் சேமிப்பை வைப்பார்களா?

வட்டி விகிதம் உயர்வு சேமிப்பை அதிகரிக்கும், ஆனால் முதலீட்டை பாதிக்கும். வட்டி விகிதம் குறைந்தால் சேமிப்பு குறைந்து, முதலீடும் பணவீக்கமும் அதிகமாகும். எனவே, எதிர்கால பொருளாதார சூழலை துல்லியமாக கணித்து வட்டி விகிதத்தை நிர்ணயிக்க வேண்டியது அவசியம்.

கச்சா எண்ணெயின் விலை உயர்ந்தாலோ, அல்லது இந்திய ரூபாயின் அந்நிய செலாவணி மற்று விகிதம் அதிகரித்தாலோ, இந்தியாவில் பணவீக்கம் உயர வாய்ப்பு அதிகம். மேலும் தொடர்ந்து தொழில் உற்பத்தி மந்த நிலையில் இருந்தாலும் பணவீக்கம் அதிகரிக்க வாய்ப்பு உள்ளது.

seenu242@gmail.com

லேட்டஸ்ட் அப்டேட்களுக்கு இந்து தமிழ்திசை வாட்ஸ்அப் சேனலை Follow செய்யுங்கள்...

Follow

FOLLOW US

Sign up to receive our newsletter in your inbox every day!

WRITE A COMMENT